La economía española enfila su segunda gran recesión en cinco años. Y lo que es todavía más relevante. Lo hace en un contexto financiero dramático que, incluso, pone en peligro la financiación de la economía. No sólo del sector privado -como ha ocurrido hasta ahora- sino, también, del sector público, que hasta el momento, aunque sea a tipos elevados, ha podido financiarse acudiendo a los mercados o mediante inyeccionesde liquidez del BCE.

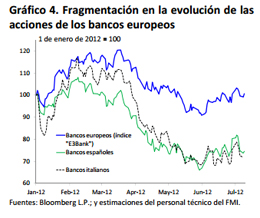

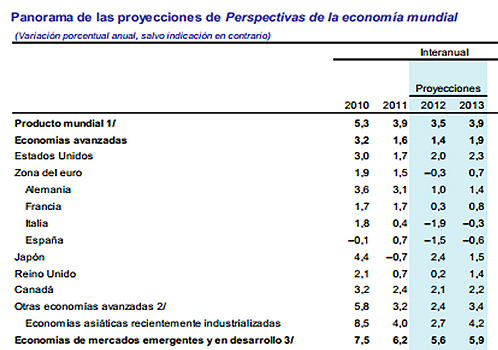

El endurecimiento de las condiciones de financiación se explica por el deterioro de la actividad económica, como refleja el FMI en su último informe de coyuntura (-1,5% en 2012 y -0,6% en 2013); pero, también, por la salida masiva de capitales de España, como ayer también puso de relieve el Fondo Monetario Internacional (ver gráfico).

El FMI recuerda que, pese a la amplia liquidez proporcionada por las operaciones de financiación del BCE (casi un billón de euros a tres años), “las condiciones de financiación para muchos bancos y muchas empresas de las economías de la periferia de la zona se han deteriorado”. En particular de España e Italia, donde los inversores temen, en línea con lo que ha sugerido el BCE, que los bonistas también sufran las consecuencias de un hipotéticodefault, incluido los tenedores de la deuda senior.

El Fondo recuerda, en concreto, que el mercado interbancario sigue cerrado; mientras que, en paralelo, se ha producido una fuga hacia activos más seguros de EEUU, Alemania o Suiza, lo que ha provocado la mayor apreciacióndel dólar en 20 meses. Igualmente, el rendimiento de los bonos japoneses ha caído a mínimos históricos. Mientras que, dentro de la UE, también Suecia y Dinamarca se han convertido en destinos “seguros”.

Como sostiene el FMI, las emisiones de bonos de los bancos “se han desplomado”, con escasa demanda de los inversores “incluso cuando se ofrecen tasas de interés más altas”. Algo que ha obligado a los bancos de la periferia de la zona del euro a ponerse en manos del BCE. En el caso español, hasta los 337.200 millones de euros, siete veces más que hace un año.

El endurecimiento de las condiciones monetarias -en coherencia con el aumento de la aversión al riesgo- llega para el Tesoro en el peor momento. Aunque no sólo para el brazo financiero del Estado, también para las comunidades autónomas, que deben hacer frente en lo que queda de año a cuantiosas necesidades de endeudamiento. Y el nuevo Fondo de financiación de las regiones no parece que vaya ser suficiente.

Un agujero de financiación

El Fondo, como se sabe, tendrá una dotación máxima de 18.000 millones de euros, pero, según un informe de Analistas Financieros Internacionales (AFI), las comunidades autónomas necesitan hasta que acabe el año 34.000 millones de euros (después de haber captado 19.000 millones durante el primer semestre). Existen, por lo tanto unasnecesidades de financiaciónadicionales de 16.000 millones de euros que tienen que captar las regiones en un contexto extremadamente complejo. Y que el Estado no garantiza.

No lo va a tener más fácil el Tesoro Público. Aunque el Gobierno ya ha ejecutado más de la mitad del programa de financiación previsto para todo el año, todavía quedan algunos meses clave, como julio y, sobre todo octubre, cuando tiene que hacer frente a emisiones de bonos (a medio y largo plazo) por más de 20.000 millones de euros. Según los cálculos de AFI, con el nuevo Fondo creado por Hacienda, las emisiones brutas del Tesoro ascenderán este año a unos 210.000 millones de euros, lo que supone “unfactor de presión para la curva de deuda soberana”.

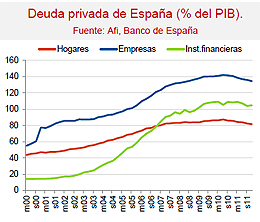

Las dificultades de financiación de la economía no acaban ahí. Como recuerda el FMI, el crédito “se ha contraído” en Grecia, España, Portugal e Irlanda, mientras que, por el contrario, ha permanecido “más estable” en algunos países del núcleo de la zona. Según datos de encuestas sobre las condiciones de préstamo de los bancos, la oferta de crédito sigue siendo limitada, aunque menos escasa que a finales de 2011; pero la demanda también ha decaído últimamente.

Los propios bancos también tienen graves problemas de financiación. Y el FMI advierte que los costes en los mercados mayoristas (donde se prestan las entidades financieras) han regresado a máximos de finales de 2011, tanto para los bonos con cobertura como para la deuda sin garantía.

Crédito y recesión

La demanda de crédito, en el caso de España, está condicionada de forma intensa por la recesión. No en vano, según AFI, las nuevas medidas del Gobierno le costarán a cada hogar unos 400 euros. O lo que es lo mismo, en términos agregados supone una subida de impuestos (sin incluir a las empresas) del orden de 7.000 millones de euros. Es decir, la caída nominal de la renta familiar podría ser este año del 2%.

Si se tienen en cuenta todos los incrementos impositivos y no sólo los que afectan directamente a los hogares, el resultado es que nada menos que el 60% del ajuste fiscal (algo más de 56.000 millones de euros) tiene que ver con la subida de impuestos. AFI considera que es posible cumplir con el escenario de consolidación fiscal, aunque matiza que el cumplimiento de los objetivos de déficit para 2014 “podría exigir la adopción de más medidas". No hay que olvidar que las previsiones recesivas del FMI ni siquiera incorporan los últimos recortes decididos por el Gobierno.

El Fondo Monetario Internacional sostiene, igualmente, que el desapalancamiento también es motivo de preocupación para muchas empresas en las economías de la periferia, en vista de su dependencia histórica de la financiación bancaria. Existiendo, al mismo tiempo, un riesgo cierto de que “las rebajas de las calificaciones crediticias y el menor interés de los inversores puedan elevar los costos de endeudamiento, incluso en el caso de los emisores de crédito de alta calidad”.

Los problemas no son sólo de los países periféricos. El FMI recuerda que fuera de Europa, el “precipicio fiscal” al que se asoma EEUU –debido a la convergencia de la caducidad de los recortes de impuestos y los recortes automáticos del gasto que entran en vigor a finales de año- ha acaparado una mayor atención en las últimas semanas. “Si no se toman medidas, el precipicio fiscal podría dar lugar a un ajuste fiscal equivalente a más de 4% del PIB”, sostiene el FMI. Es decir, alrededor de 600.000 millones de euros que podrían generar fuertes tensiones financieras. Con lo que ello representa desde el punto de vista de los mercados mayoristas de crédito y de los mercados primarios, en los que se financian los Estados.

A medida que se acerca el final del año y que crezca la incertidumbre, dice el FMI, otra batalla política -similar a la registrada en agosto de 2011 durante el debate sobre el tope de endeudamiento de EEUU- podría desencadenar una mayor volatilidad en el mercado. Un factor que complica la situación es que se podría alcanzar el tope de la deuda aproximadamente al mismo tiempo que se llega al “precipicio fiscal”.