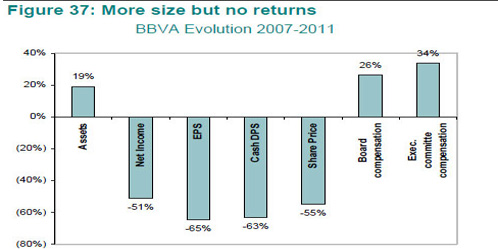

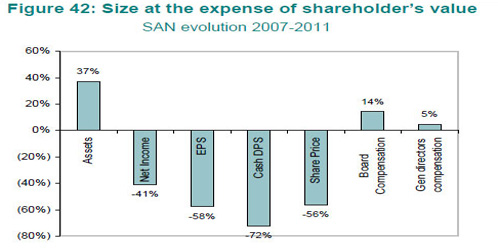

Lo que más ha molestado a las entidades son un par de cuadros donde compara la evolución de distintas variables de nuestros dos buques insignia, BBVA y Santander: activos, márgenes, beneficio por acción, dividendo (en metálico) por acción, cotización, remuneración del consejo y remuneración de la alta dirección. Los gráficos no pueden ser más elocuentes -"Más tamaño pero sin rentabilidad", en el caso de BBVA, y "Tamaño a costa del valor para el accionista" en el de Santander-, como pueden ver a continuación:

El informe es tremendamente negativo, hasta el punto de que no recomienda invertir en ningún banco español (retira la única recomendación positiva que tenía, sobre BBVA). Recorta su estimación de beneficio por acción un 18% para el conjunto del sector debido a los nuevos requisitos de provisiones del Gobierno y considera que las valoraciones actuales no son suficientemente bajas para reflejar el entorno actual.

Y es que Exane espera que España se mantenga en recesión dos años y que el desempleo no baje del 23% actual hasta dentro de 24 meses, lo que se suma al desapalancamiento y a las exigencias de capital del sector financiero. "El consenso está subestimando gravemente el impacto negativo de la recesión en los bancos, porque no vamos a ver ninguna mejora operativa hasta 2014", asegura. El ROE (rentabilidad sobre recursos propios) del sistema financiero ha caído del 17% a menos del 2% en cuatro años y "pensar que va a volver a los niveles de 2006-2008 es wishful thinking".

Asimismo, espera que continúe la contracción del crédito en 2012 y 2013 por la necesidad de ajustar el exceso de deuda de empresas y familias. De hecho, cree que la reducción actual, del 3% en 2011 (con casos de hasta el 8% como Banesto y Bankia) habría sido peor de no ser por la práctica generalizada de refinanciar agresivamente a los promotores inmobiliarios y a los hipotecados particulares.